Долг, Арбитраж и Размытие: Как Microsoft, Google и Amazon финансируют инвестиции в ИИ

Ключевой момент: Недавно Google ($GOOG) выпустила акции на $80 млрд для финансирования своих капитальных затрат (CAPEX) на ИИ. Рынок негативно реагирует на крупных игроков, поскольку существует неопределенность, окупятся ли эти масштабные инвестиции в искусственный интеллект. Однако без таких

Ключевой момент: Недавно Google ($GOOG) выпустила акции на $80 млрд для финансирования своих капитальных затрат (CAPEX) на ИИ. Рынок негативно реагирует на крупных игроков, поскольку существует неопределенность, окупятся ли эти масштабные инвестиции в искусственный интеллект. Однако без таких вложений невозможно удовлетворить текущий спрос. В этой статье мы рассмотрим инвестиционные стратегии Microsoft ($MSFT), Google ($GOOG) и Amazon ($AMZN).

Прогнозируется, что к 2026 году инвестиции Amazon, Microsoft и Google в капитальные затраты на ИИ превысят 550 миллиардов долларов США, а к 2027 году могут достичь колоссальных 1 триллиона долларов США. При этом каждая компания использует свою уникальную инвестиционную философию.

Amazon: Владение "Землёй"

Стратегия Amazon классическая: они стремятся доминировать и владеть всей инфраструктурой, как это было с AWS, реинвестируя всю прибыль и активно привлекая долговое финансирование.

«Люди иногда забывают, как работает денежный цикл в таком бизнесе, как AWS... Вам приходится вкладывать средства заранее. Часть этого делается за шесть месяцев, а большая часть — за два года. Это касается земли, электроэнергии, зданий, оборудования, чипов и сетевого оборудования. В сфере центров обработки данных это активы со сроком полезного использования более 30 лет. Когда рост выручки начинает догонять рост капитальных затрат, вы в конечном итоге по-настоящему довольны операционной маржой и рентабельностью инвестированного капитала (ROIC)».

Энди Джесси

По сути, Amazon делает ставку на долгосрочную перспективу ради более высокой маржи. Они пожертвовали 95% своего свободного денежного потока, направив практически всю прибыль от розничной торговли и облачных сервисов на приобретение недвижимости и оборудования. Однако, поскольку этого было недостаточно для необходимых ~200 миллиардов долларов, компания выпустила долговые обязательства на 50 миллиардов долларов США.

Google: «Неспособность развиваться достаточно быстро — экзистенциальная угроза»

История Google, честно говоря, стала отправной точкой для этой статьи, поскольку недавно они объявили о привлечении 80 миллиардов долларов США путём выпуска акций, при этом Berkshire Hathaway приобрела часть этого выпуска на 10 миллиардов долларов США (это важный момент).

«Риск недостаточного инвестирования для нас здесь значительно выше, чем риск переинвестирования».

Сундар Пичаи

Таким образом, в рамках этой стратегии они решили размыть долю компании на 2%, рассчитывая, что рынок воспримет это как "плату" за сохранение конкурентоспособности в гонке за ИИ-инфраструктуру. Вложение Berkshire Hathaway, известной своей долгосрочной инвестиционной философией, рассматривается как "благословение".

И, как вы, вероятно, знаете, Google находится под двойным давлением: с одной стороны, их облачный сервис GCP демонстрирует беспрецедентный рост, а с другой — им необходимо поддерживать использование поисковой системы конечными пользователями, поскольку это является основой их доходов, которую нужно отстаивать любой ценой.

Microsoft: Арбитраж Капитала

И здесь также можно увидеть классический подход Эми Худ, которая, по сути, является единственным финансовым директором с «железной» финансовой дисциплиной. Её действия можно описать как арбитраж капитала, а её заявление было предельно ясным:

«Примерно две трети текущих масштабных расходов направлены на краткосрочные активы, такие как серверы [GPU/CPU]… Оставшаяся треть расходов предназначена для долгосрочных активов, таких как земля и здания, которые, как ожидает компания, будут приносить доход в течение следующих 15 лет».

Эми Худ

Концептуально, Microsoft явно разделяет свои инвестиции на две части: свободный денежный поток ($MSFT) направляется на «краткосрочные мозги» (GPU/серверы), которые быстро обесцениваются, но необходимы из-за высоких маржинальных доходов; в то время как частные инвестиционные фонды и партнёрства (в основном Blackrock, GIP, MGX и Nvidia) инвестируют в «долгосрочные тела» (земля/центры обработки данных), не создавая при этом финансовых обязательств на балансе компании.

(Примечание: автор является поклонником Эми Худ как финансового директора).

А что насчет остальных?

Среди других крупных провайдеров облачных услуг: Oracle, чья стратегия не рассматривается в данной статье; Meta, с её иной моделью, которая не вписывается в концепцию облачного провайдера (какое предприятие доверит свои данные этой инфраструктуре?); и, наконец, Alibaba, чья деятельность сложна для понимания без учета влияния правительства Китайской Народной Республики.

Это краткое изложение призвано объяснить две вещи: во-первых, рынок сегодня наказывает крупные компании, поскольку ещё предстоит выяснить, действительно ли существует такой высокий спрос на ИИ. Во-вторых, инвестиционная философия показывает, что ни одна из компаний не отказалась от своей корпоративной стратегии.

И… эти токены сами себя не оплатят.

Свежие материалы — Технологии

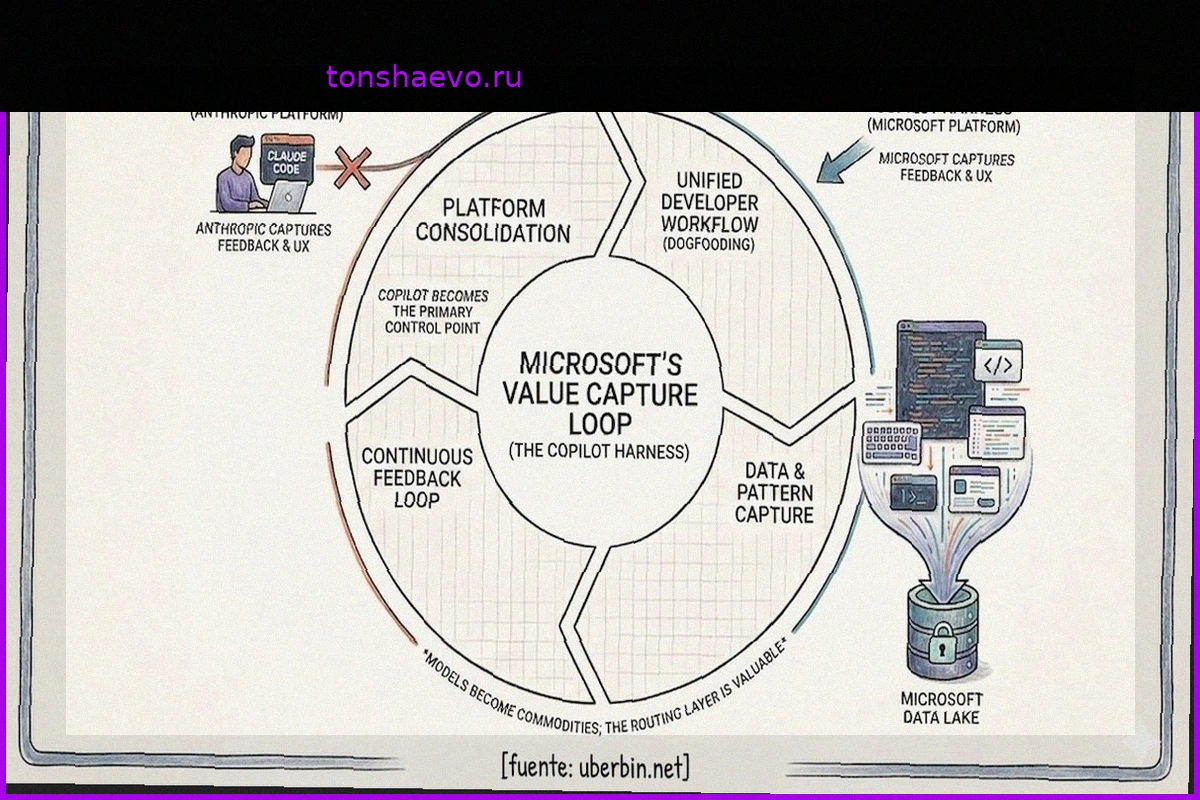

Microsoft не запрещает ИИ и не экономит: она защищает контроль над платформой

Ключевой момент: Microsoft не запрещала Claude (и ИИ в целом) по причине стоимости или какой-либо другой. Она перевела своих разработчиков на GitHub Copilot, поскольку главная цель — быть интерфейсом и низвести Anthropic (или любую другую большую языковую модель) до уровня простой инфраструктур

ИИ Декаплинг: От Копайлота к Агенту Экономической Реструктуризации

Более года назад мы говорили о том, что увлечение копайлотами было лишь «анестезией» для отрасли, дружелюбной маской, призванной сгладить переход, чтобы вы не испугались и чувствовали контроль над ИИ, пока обучали модель для поставщика. Однако настоящий стратегический перелом в искусственном и

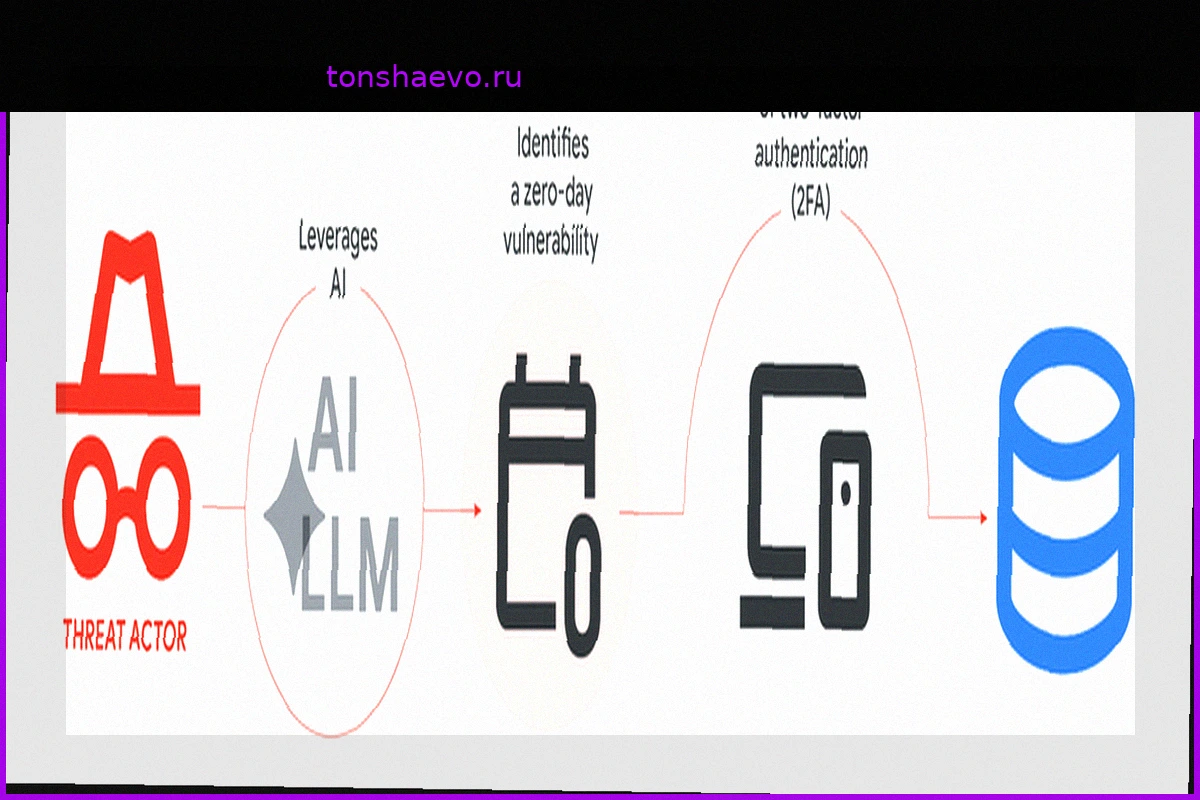

ИИ и кибербезопасность: Первый эксплойт "нулевого дня" и реальность Google

Недавно Google опубликовала информацию о событии, которого многие ожидали, но никто не хотел быть первым, кто его подтвердит: преступная группировка использовала искусственный интеллект для разработки эксплойта "нулевого дня" (ранее неизвестной уязвимости программного обеспечения), который был

Искусственный интеллект точнее диагностирует в условиях приемного отделения: роль врачей становится лишь важнее.

В приемное отделение поступает пациент с одышкой и анамнезом тромбозов. Врачи видят неэффективность антикоагулянтной терапии, корректируют лечение, наблюдают. Модель искусственного интеллекта, анализируя ту же электронную медицинскую карту, замечает нечто, упущенное людьми: у пациента, как ска

LG UltraGear evo GM9: Первый 27-дюймовый 5K Hyper Mini LED Монитор

Компания LG представила UltraGear evo GM9 — революционный 27-дюймовый игровой монитор, ставший первым в мире с технологией 5K Hyper Mini LED. Этот высокопроизводительный дисплей выделяется благодаря впечатляющим характеристикам: 2304 зоны затемнения, обеспечивающие глубокий контраст, и